来源:虎视财经

文章 | 贾茹

编辑 | 何碧

1990年4月18日,当时任总理李鹏宣布开发开放浦东时,整个上海沸腾了,大家都在憧憬着浦东的未来。

中国改革开放40年是世界经济发展和城市建设史上的奇迹,浦东开发则是这个奇迹中最大的亮点。

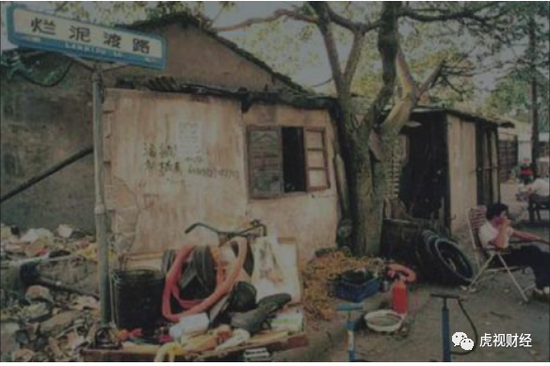

在“浦东开发,金融先行”的理念指导下,陆家嘴金融中心的建设成为了浦东开发的重要一环。从烂泥渡到现代金融中心陆家嘴,更是一段沧海变桑田,化腐朽为神奇的历史。

1

扬帆起航

1992年7月,时任上海市副市长的庄晓天从当时人行主持工作的副行长郭振乾办公室走出来的那一刻,上海金融史又翻开了新的一页——上海从此结束了改革开放后没有本地银行的历史。

1992年10月,经人行批准,由上海市财政局、上海国际信托投资公司、上海久事公司等十八家单位作为发起人,以定向募集的方式设立了上海第一家区域性、综合性的股份制商业银行——上海浦东发展银行( 简称“ 浦发银行”),并于1992年10月19日在上海市浦东新区注册。

在银行的名字上,庄晓天曾为新银行取了两个名字:一个叫“东方银行”。一个叫“上海银行”。但人行考虑到是因为浦东开发开放而审批开办银行这一要点,就套用深圳发展银行的取名模式,最终将名字定为,“上海浦东发展银行”。

1993年1月9日,银行在上海市宁波路50号正式开业,注册资本金为10亿元。庄晓天不仅成为了浦发银行的首任董事长,也成为了其首位客户。“我的存折一直都还保管得很好。”

可以说从诞生起,承载着浦发银行就注定会成为一艘金融巨轮,在浩瀚的中国金融史上留下浓厚的一笔。

浦发银行的创建只用了七个月时间,如果说七个月时间筹建一家银行速度非常快的话,那么相比之下浦发银行的发展则更为迅速。

浦发银行是上海市第一家本地银行,庄晓天在任董事长期间想了很多办法来积极促进银行的发展,而这些方法有很多后来成为整个行业的标准。

例如,设立75%存贷比,也就是贷款比例不能超过存款比例的75%,之后在各银行通用;对所有营业部的装修都使用统一的风格和标志,这不仅在银行业,而且在各行各业中都被普遍应用;推行企业文化,通过企业文化来解决运作步调不一致的问题;在用人制度上率先实行了招聘制,提出并实施了“能上、能下、能进、能出”的制度等。

在成立仅仅三年后,由于自身的发展不错,加之在长三角地区业务拓展良好,浦发银行终于得以获批到北京设立分行。这一小步标志着浦发银行的一大步。

从各个商业银行中首先跳出区域性圈子,成为全国首个区域性商业银行演变成的全国性商业银行,分行从北京到广东,再到重庆、山东,浦发银行的局面一下子打开了。

2

漂洋过海

1997年香港回归时,庄晓天有幸到香港见证了这一历史时刻,作为陆家嘴金融中心开发的桥头堡,浦发银行董事长的身份自然也引起来国内外一众记者的关注,有记者向他提问,”浦发银行接下去有什么打算?”他说,下一步打算让浦发银行上市,通过资本市场让浦发银行加快发展。

但在回国后,他的回应便遭到了质疑:“你对境外媒体这么说不恰当,现在国家规定银行不能上市,你怎么说浦发银行下一步想上市呢?”

庄晓天则是强硬的回复到:”既然企业可以向银行募集资金,可以在股市融资,我们银行也是企业,为什么不能上市募集资金?”

当时的浦发银行,随着业务不断快速发展,成立时的10亿资金再加上各地分行募集的20亿已远远不能满足于其快速发展的步伐,在看到许多企业通过上市解决融资问题后,庄晓天也想到了让浦发银行上市。

1998年,证监会发布了一揽子搞活股市和提高上市公司素质的措施,这其中,将银行纳入上市试点的想法与庄晓天的发展思路不谋而合,因此浦发也顺势提交了上市的申请。

10月12日,在经过国务院总理办公室会议讨论通过后,人行正式批准同意浦发银行以向社会公开发行股票的方式增资扩股。

当时的《股票发行与交易管理暂行条例》规定,“发行前一年末,净资产在总资产中所占比例不低于30%”。由于这条规定针对的是一般工商企业,在制定时没有考虑到银行的特殊性,而银行都是负债经营的,仅这一条就将所有银行关在了上市的大门之外。

在经过反复多次向监管机构提议后,银监会终于在《证券法》颁布前认可了庄晓天的提议。

在1998年12月29日第九届全国人大常委会第六次会议上通过的《证券法》中,银行上市的标准发生了变化——从以净资产为要求的条款变成以资本充足率来衡量。

1999年9月20日,中国证监会批准浦发银行向社会投资者公开发行4亿元人民币A股股票。11月10日,浦发银行股票在上证所挂牌上市,公司的股票代码也颇具纪念意义——600000.SH。

浦发银行在当时创下了一系列记录:它是中国证监会批准的一次性发行规模最大的公司,发行额度达4亿元人民币;是一次性募集资金数量最大的公司,募集资金40亿元;一级市场申购锁定资金创纪录的锁定在2260亿元。

放眼整个银行业,浦发银行上市既是一个创举,也是整个行业的突破,更是银行上市的里程碑。

3

风雨大作

2016年,在国际权威财经媒体英国《银行家》杂志公布“2016年全球银行1000强”榜单中,浦发银行按照核心资本,排名跃升至全球第29位,成为中国城商行排名第一的银行。

但巅峰的时刻往往也预示着危机的开始。

2018年1月,一张4.6亿元的巨额罚单犹如天雷一样击中行驶中的浦发银行,同时也揭开了浦发银行成都分行不良贷款率长期为0的背后真相。

浦发银行成都分行为掩盖不良贷款,通过编造虚假用途、分拆授信、越权审批等手法,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业授信775亿元,换取相关企业出资承担浦发银行成都分行不良贷款。

所谓承债式收购,是不良贷款腾挪的一种手段。比如甲企业由于欠息在银行的贷款即将成为关注类,这时银行找来乙企业(如空壳企业)以一笔资金收购甲企业的这部分债务。与此同时,银行给乙企业新发放一笔贷款,乙企业再用这笔贷款的资金偿还此前甲企业欠银行的利息。通过上述一番腾挪,原本要逾期的贷款就又变成了正常贷款。

除去巨额罚单外,浦发银行成都分行原行长、2名副行长、1名部门负责人和1名支行行长分别给予禁止终身从事银行业工作、取消高级管理人员任职资格、警告及罚款;195名分行中层及以下责任人员内部问责,并在全行启动大轮岗。

伴随着史无前例的巨额处罚,浦发银行的不良贷款率也随之飙升,由2016年末的1.89%升至2.14%,处于极高的位置,但浦发银行随后便将“加大对重点区域分行、重点投向客户的信贷投放,实现信贷业务增量投放高质高效,实施控制类、压缩类行业的业务腾退” 列为化解不良贷款的措施之一。

自2019年起,浦发银行不良贷款余额、不良贷款率持续下降。至2023年6月末,浦发银行不良贷款余额为743.02亿元,较上年末减少 3.17 亿元;不良贷款率1.49%,较上年末下降0.03个百分点。

截至6月末,浦发银行企业贷款不良率1.69%,上年末为1.91%。各主要行业不良率均呈下降之势。贷款占比最高的制造业、租赁和商务服务业、房地产业不良率分别为1.61%、1.12%和2.88%;农、林、牧、渔业、批发和零售业不良率在各行业中居前,分别为6.55%和3.7%。

而2019年时,浦发银行农、林、牧、渔业不良率高达16.25%,批发和零售业为8.1%,采矿业为6.54%,制造业贷款不良率也近6%

4

深海迷航

2023年,是浦发银行成立的第三十年,孔子有云“三十而立”,但浦发银行却在这个时候遭遇了一场不折不扣的中年危机。

根据前不久其发布的2023年半年报显示,报告期内,浦发银行营收为912.3亿元,相较上期同比下降了7.52%,归母净利润为231.38亿元,同比下降了23.32%。其中,第二季度的净利润只有73.07亿,同比下滑了32.25%,直接掉到了百亿以下。

近十年来,首次单季度营收跌破百亿,业绩下滑幅度之大,位列国内股份制银行之首。

这也并非是浦发银行首次遭遇“营净双降”,在此前两个年度中,浦发也是连年出现此状况,同时也是所有上市银行中,唯一一家连续三年双降的银行。

从利润表看,这表现为银行业“基石”利息净收入和“轻资本”业务代表手续费及佣金净收入的双双败阵,投资损益及公允价值变动损益成为利润表中为数不多的亮色。

利息净收入方面,上半年,浦发银行仍通过“以量补价”勉力维持这利息收入的平稳,但负债端的“量”“价”齐升将利息支出拉高10%,致使上半年浦发银行实现利息净收入604.28亿元、同比下降12.02%。

在息差下行周期,以财富管理收入为代表的中间业务收入日渐成为银行业营收的新增长极。但受权益市场波动影响,上半年,银行业中收普遍下滑,浦发银行亦然。

上半年,浦发银行手续费及佣金净收入139.62亿元,同比下降 8.63%。其中“托管及其他受托业务”手续费收入由去年同期的61.44亿元直降至26.18亿元。

结合环境看,浦发银行的业绩波动“有理有据”;但与同一市场背景下的同业股份行比,浦发银行的数据又总是逊上一筹。

如上半年,浦发银行为唯一一家利息净收入降幅超过10%的A股上市股份行;中收降幅也位居同业中下。

除此之外,在2018年成都分行事件后,浦发的信用卡业务开始全面失速。2019年至2021年,浦发信用卡各项业务指标严重下滑,频繁出现负增长。截至2022年底,浦发银行信用卡流动卡量5133.16张,贷款余额4336.93亿元,年交易额24174.72亿元,三大关键指标均大约只有招行的一半。

讽刺的是,浦发银行投诉却在一路飙升。虽然在业务发展上,浦发银行不及中信银行、招商银行、民生银行、兴业银行等兄弟银行。但在2022年全年,浦发银行的投诉量高达18805件,位居12家全国性股份制商业银行第一。

9月初,据新华财经、经济观察报等诸多媒体报道,上海浦东发展银行股份有限公司董事长、行长将于近期双双更换。背后原因包括近年来浦发银行持续业绩不佳等等。而他们的接替者,将分别来自中国建设银行股份有限公司以及上海市国资委。

面对种种不利,新任领导班子能否将这艘巨轮重新驶向正轨?

我们静待结果。